2026年6月29日,国内第三方智能驾驶龙头企业Momenta(主体北京初速度科技)正式开启港股全球招股,冲击“物理AI第一股”。

依托车载智能驾驶软件业务快速放量,公司2023至2025年营收实现三年三倍增长的亮眼成绩,商业模式持续优化、毛利率大幅提升,拿下多家全球头部车企定点,商业化落地成果显著。

但招股书披露的经营数据暗藏诸多隐患,公司三年累计净亏损超92亿元,高强度研发投入带来刚性成本压力,且目前装车规模远未达盈亏平衡标准,长期盈利难题凸显。

与此同时,公司现阶段数百亿级估值缺乏盈利、正向现金流支撑,叠加小马智行、文远知行等上市同行持续破发、估值腰斩的行业现状,Momenta高估值泡沫争议显著,其登陆港股后的估值韧性与商业化兑现能力备受市场考验。

01营收高速扩容,三年累计净亏损超 92 亿

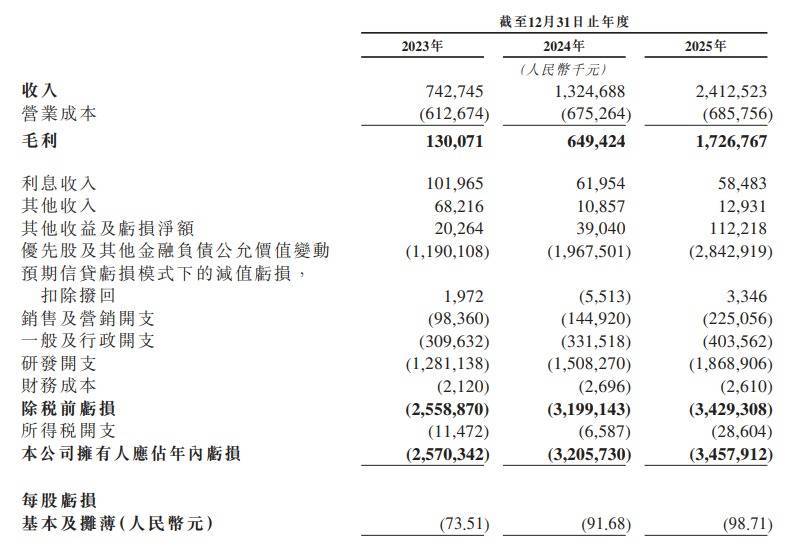

招股书显示,2023年至2025年,Momenta营收实现跨越式增长。公司营业收入从2023年的7.43亿元,增长至2024年13.25亿元、2025年24.13亿元,三年整体增幅达224.8%。

收入结构主要分为技术开发服务与软件许可两大核心板块,其中技术开发服务为车企定制化智驾方案开发收入,2025年营收14.45亿元,依旧是公司营收基本盘;而软件许可业务实现爆发式增长,单车量产授权费从2023年0.23亿元暴涨至2025年9.68亿元,三年增幅超42倍,收入占比从3.1%大幅提升至40.1%。

配资佬专业配资依托软件授权这类高毛利标准化产品的快速崛起,公司整体毛利率三年间从17.5%飙升至71.6%,彻底完成从低毛利定制开发向高毛利标准化软件授权的商业模式转型,商业化质量实现质的飞跃。

亮眼的营收增长背后,是持续亏损的压力。2023-2025年,公司净亏损分别为25.70亿元、32.06亿元、34.58亿元,三年累计净亏损高达92.34亿元。

高额亏损的核心原因是公司持续加码核心技术研发,三年研发开支累计达46.58亿元,各年度研发费用分别为12.81亿元、15.08亿元、18.69亿元,2025年研发投入占当期营收比重更是达到77.5%,资金主要用于物理AI世界模型、端到端智驾算法、城市NOA全场景迭代、全球测试数据体系搭建等核心技术领域。

不过,剔除股权激励等非经营性损益的经调整亏损外,2023年至2025年,Momenta仍分别亏损10.93亿元、9.59亿元、3.03亿元,累计亏损23.55亿元。

02同行股价腰斩、Momenta能否撑起485亿港元估值?

此外,Momenta营收增速虽然亮眼、商业化质量持续提升,但行业高研发投入的特性,让公司长期深陷亏损困境,核心盈利短板尤为突出。

Momenta创始人兼CEO曹旭东

据多个媒体报道,Momenta公司CEO曹旭东曾表示,100 万台装车,单车分摊研发成本约 1 万元,1000 万台装车,单车分摊成本降至 1000 元。“要覆盖每年数十亿刚性研发投入,年度装车规模需要达到几百万台区间。”

但招股书披露,截至2025年末,公司成立多年累计整车装车总量仅不足90万台,距离几百万台的盈亏平衡线存在巨大差距。

元股证券:ygzq.hk这一规模缺口,也是公司亏损持续扩大的核心症结。

公司研发投入具备强刚性,每年数十亿的技术投入不会随装车量小幅增长而降低,而软件授权收入、定制开发收入随车型落地缓慢释放,收入弹性远低于研发成本刚性。

26日,开福区清水塘街道党建引领“雪亮工程”全线竣工,因历史遗留问题长期照明不足的炮队坪后街、福康里、文博路、福乐巷和清水塘路等5条背街小巷通过照明改造,实现夜间照明覆盖率100%。“三湘红街”清水塘为民生“补光”,惠及沿线1800余户居民及数千师生。

即便公司高毛利软件授权业务快速崛起、毛利率大幅攀升,经调整亏损持续收窄,但受限于装车规模不足,短期内仍无法覆盖巨额研发开支,三年累计23.55亿元的净亏损格局难以快速扭转,公司整体盈利周期仍存在极大不确定性。

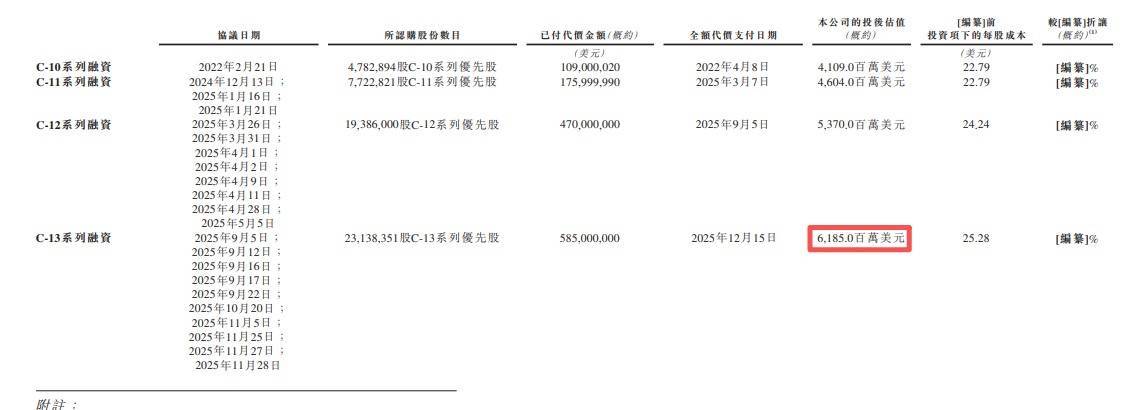

此外,2025年11月底,Momenta完成C-13系列融资后,公司估值达61.85亿美元(约485亿港元)。

而参考行业同类上市标的,自动驾驶赛道商业化落地难题具备普遍性,市场风险已充分显现。

国内头部自动驾驶企业小马智行、文远知行登陆资本市场后,均持续出现股价破发、估值大幅腰斩的走势,二级市场对未盈利、研发落地周期长的自动驾驶企业估值持续降温,投资情绪趋于谨慎。

相较于两家同行企业,Momenta同样面临盈利周期长、装车规模不足、研发投入持续高企的问题,且第三方智驾方案商还面临车企自研的市场挤压,客户订单存在分流压力。

多重风险叠加下美股配资炒股门户,公司能否撑起当前的估值水平,凤凰网财经《IPO观察哨》持续关注。