时至今日,锂离子电池已高度成熟,并在全球能源转型中占据核心地位,固态电池正在开启“小批量量产”和“工程化验证”的关键窗口期。而更远期的锂空气电池,则仍大多停留在实验室的前沿探索阶段,整体定位依然是“研发储备、战略布局”。

图片由AI生成

在不久前举行的2026装备强国论坛上,中国工程院院士、宁德时代(300750)首席科学家吴凯抛出了一条重磅信息:电池技术持续多元化发展,钠离子电池今年有望大规模量产;2027年固态电池有望进入小批量生产阶段。展望下一步,锂空气电池将成为宁德时代的未来布局方向。

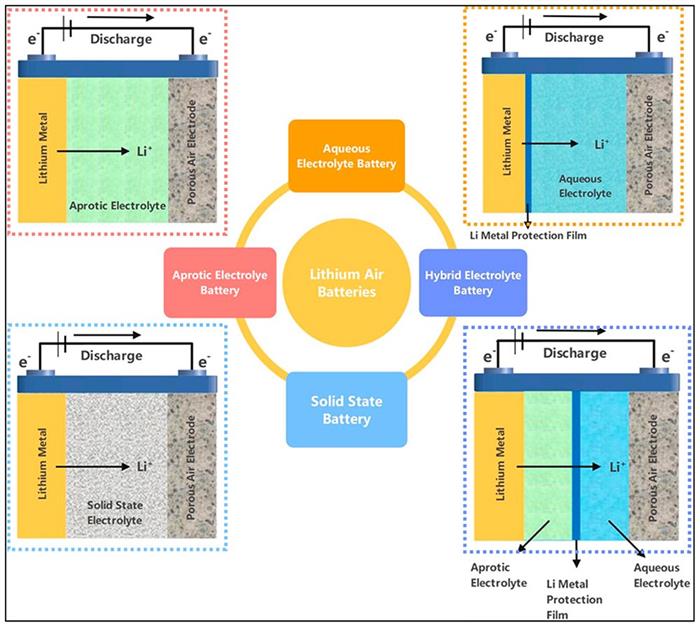

吴凯表示,锂空气电池是一种用锂作为负极,以空气中的氧气作为正极反应物的电池,具有超高的理论能量密度,将是全球下一代电池竞争的焦点。

锂空气电池究竟能带来怎样的颠覆?

首先是供应链层面的革命。据公开资料,锂空气电池的正极不再需要镍、钴、锰等稀缺金属——原材料完全可以从空气中获取。这意味着供应链风险大幅降低,长期成本优势也显而易见。

更令人震撼的,是它的能量密度:理论值高达3500Wh/kg,相当于现有锂电池的5到10倍。

元股证券:ygzq.hk

不妨做个对比。主流液态锂电池经过数十年技术迭代,能量密度天花板被锁定在约350Wh/kg。以宁德时代为例,其最新发布的第三代麒麟电池电芯能量密度为280Wh/kg,而麒麟凝聚态电池已逼近极限,达到350Wh/kg。

再往上走,全固态电池的理论能量密度为700Wh/kg,锂硫电池为2600Wh/kg,而锂空气电池直接跃升至3500Wh/kg。

锂空气电池技术分类及示意图 图片来源:《Batteries》

锂空气电池为何能实现如此惊人的能量密度跃升?根本原因在于,它彻底改写了电池的结构逻辑。

传统电池的正极材料需要预先“装进”电池内部,而锂空气电池则大胆地将正极“开放”给环境,用金属锂作负极,空气中的氧气作正极。正因如此,它也被形象地称为“可呼吸电池”。

将最轻的金属负极(锂)与来自空气的最轻反应物(氧气)相结合,让锂空气电池在理论上实现了近乎极限的轻量化与高储能。

然而,理论上的巨大优势,并不等同于商业化的坦途。过去十年,尽管研究者开发出各种高效催化剂、优化电极结构、稳定电解质体系,使锂空气电池的性能有了显著提升,但必须承认,从实验室走向商用的道路,远比从液态锂电池过渡到固态电池更加漫长和艰难。

循环寿命短、环境适应性差、电解液稳定性不足、锂金属负极不稳定、充电效率低……每一项都是横亘在锂空气电池从实验室走向商业化的硬骨头。

根据当前的研发进展,预计未来5-10年锂空气电池有望在特种场景中实现小规模应用;而要走向大规模商业化,恐怕还需要更长的时间。

在实验室层面,2025年美国阿贡国家实验室与伊利诺伊理工大学联合研发的锂空气电池样品,已实现1200Wh/kg的能量密度,是目前主流商用锂电池的4倍左右,循环次数突破1000次。

在企业层面,IBM、Air Energy、Solid Energies、PolyPlus Battery Company、丰田、三星等都在力争将锂空气电池推向实用化。

据吴凯透露,远期(10年+),宁德时代将集中资源攻坚锂空气电池,目前已在实验室取得阶段性突破——实现500次循环寿命,能量密度突破1000Wh/kg,为商业化落地奠定基础。

Mysteel调研163家钢厂高炉开工率64.92%环比上期降0.14%,产能利用率74.76%环比增0.12%,剔除淘汰产能的利用率为81.12%较去年同期增3.09%,钢厂盈利率69.94%环比上周降0.61%。

黑色昨日黑色商品震荡运行,钢矿增仓煤焦减仓;夜盘反弹,煤焦拉升。现货上,螺卷有降,铁矿现货及普指稳,焦炭调降焦煤稳。成材方面,宏观偏弱,通胀疲软;地产放缓,车市入冬,基建难高增,终端需求暂未出现改善信号。冬储临近,建材成交环比回升, 昨日ZG数据符合预期,社库回升但厂库有降,悲观情绪趋于改善;近期限产力度加强,螺纹产量续降热卷小幅反弹,是卷螺差回落基础。另消息面上,官媒支持供改,地产松动利好情绪,低库存下仍有一定反弹基础。铁矿海外矿山发运量续升,预计财年结束前会保持相对高位,传导至到港量上中高位水平的到港压力维持到下月中旬,但目前港口库存仍处年内低位,到货亦有降;需求看钢厂进口矿可用天数小幅回升但仍处偏低水平,补库需求是支撑铁矿反弹的主要原因,关注限产情况。焦炭方面,现货开启第一轮下跌,焦企开工率分化,高于去年水平,独立焦企库存逐渐累积;钢厂库存回升,阶段性受限产影响采购积极性减弱,贸易商出货不畅港库上升,盘面反弹。焦煤方面,蒙煤通关低位澳煤到港卸货但受进口平控影响不能报关,11月进口焦煤明显减少;内煤年关将近安检较严,供给偏紧但多轮补库后焦钢企业库存升至高位,煤矿库存累积,限产将抑制焦煤需求。盘面震荡为主。螺纹焦炭多单背靠支撑持有;螺纹多05空10、铁矿、焦炭多5空9正套继续持有。

在政策层面,工信部自2015年《中国制造2025》规划起,便将金属空气电池列为下一代电池技术重点研发方向。2016年,科技部国家重点研发计划新能源汽车重点专项就将锂空气电池纳入立项,在超高能量密度锂空气电池技术研究方面取得了重要进展。

此外,还有《促进汽车动力电池产业发展行动方案》《“十四五”新型储能发展实施方案》《“十四五”可再生能源发展规划》等一系列政策文件持续加码,明确支持金属空气电池在新能源领域的应用。

十年前(2016年),中科院物理所研究员李泓曾提到,未来电池技术发展大抵经历三个阶段,首先是第三代锂离子电池,之后是固态锂电池,终极目标可能是固态锂空气电池。

时至今日,锂离子电池已高度成熟,并在全球能源转型中占据核心地位,固态电池正在开启“小批量量产”和“工程化验证”的关键窗口期。而更远期的锂空气电池,则仍大多停留在实验室的前沿探索阶段,整体定位依然是“研发储备、战略布局”。

互联网配资公司不只锂空气电池,钠-空气、镁-空气、铝-空气等金属空气电池体系也在不断突破,让电池技术的未来路径更加多元且充满想象。

如今美股配资服务平台,电池技术研发正百花齐放,十年后的动力电池,究竟会是什么模样?